티스토리 뷰

기존대출의 이자부담을 줄이고자 하시는 분들 외에도 부동산 경기상황 등으로 주택구입을 망설이시던 분들이나 전세가격 하락에 따라 전세보증금 반환에 어려움을 겪는 분들 등 다양한 분들이 특례보금자리론을 찾고 있습니다. 특례보금자리론 이곳에서 자세히 알아봅시다.

특례보금자리론

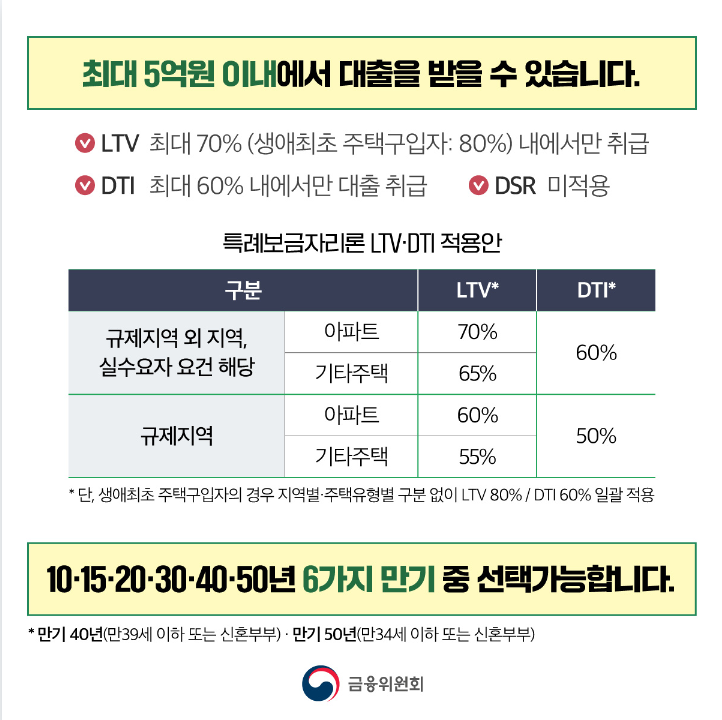

특례보금자리론은 2023년 1월 30일 출시되어 1년간 한시적으로 운영됩니다. 연 4%대 고정금리 대출상품으로, 주택금융공사 홈페이지와 스마트 주택금융 앱에서 신청할 수 있습니다. 특례보금자리론은 소득에 상관 없이 9억 원 이하 주택을 최대 5억 원까지 대출 받아 살 수 있는 상품으로, 기존 보금자리론(소득 7000만 원 이하)과 달리 소득 요건이 없다는 것이 특징입니다.

대상요건, 지원내용, 금리

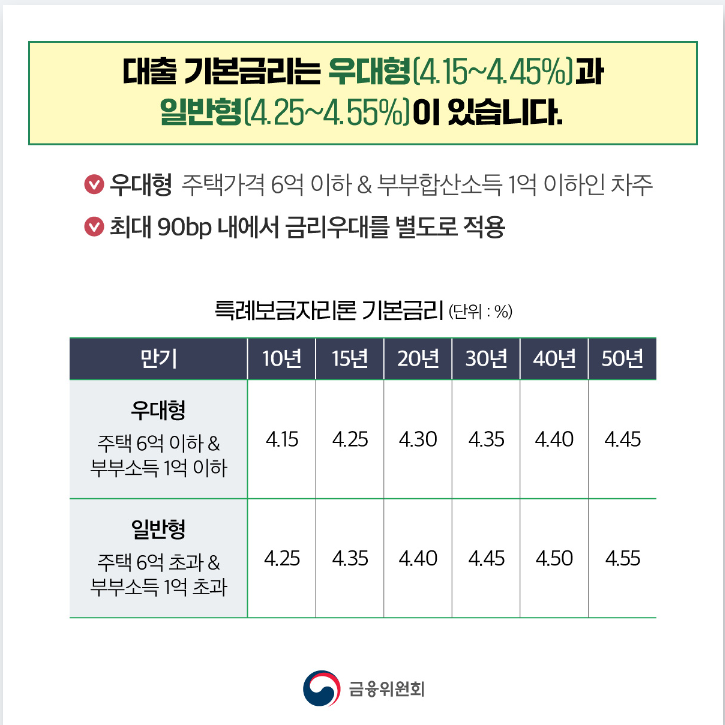

▣ 특례보금자리론은 시중 주택담보대출 금리보다 낮은 고정금리 대출을 장기간 이용 가능합니다. (최장50년)

▣ 내집마련, 기존대출 상환, 전세금 반환 등 다양한 용도로 활용이 가능합니다.

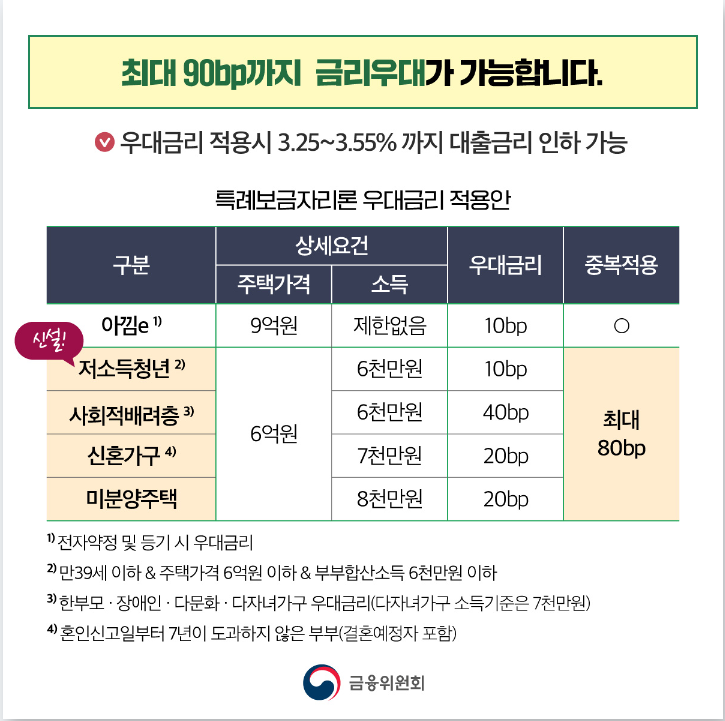

▣ 사회적 배려가 필요한 계층을 보다 두텁게 지원합니다. 저소득청년 금리우대(0.1%)를 추가하였으며, 신혼가구, 한부모, 장애인 가구 등 사회적 배려가 필요한 계층에 대해 0.2~0.4%p 추가적인 금리우대를 제공합니다.

▣LTV(주택담보이율)이란-주택을 담보로 돈을 빌릴 때 인정되는 자산가치의 비율

-만약 주택담보대출비율이 60%이고, 3억 주택을 담보로 돈을 빌리고자 한다면 빌릴 수 있는 최대 금액은 1억 8천만원(3억x0.6)이다.

▣DTI(총부채상환비율)란-금융부채 상환능력을 소득으로 따져서 대출한도를 정하는 계산비율

-예를 들어, 연간 소득이 5000만원이고, DIT를 40%로 설정한 경우에는 총부채의 연간 원리금 상환액이 2000만원을 초과하지 않도록 대출규모를 제한하는 것이다.

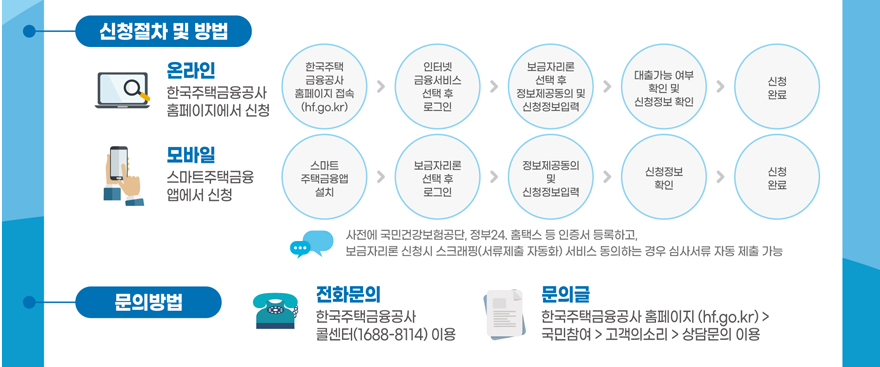

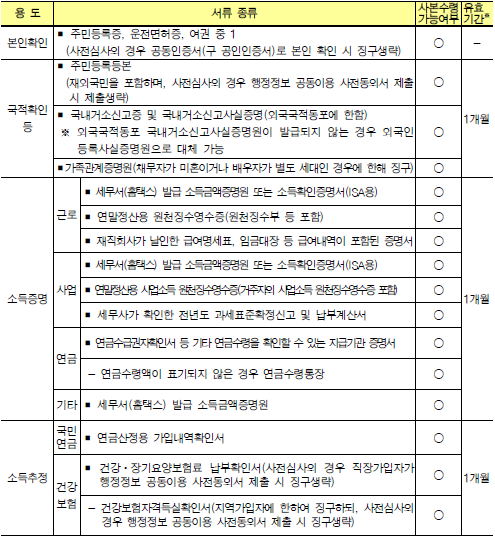

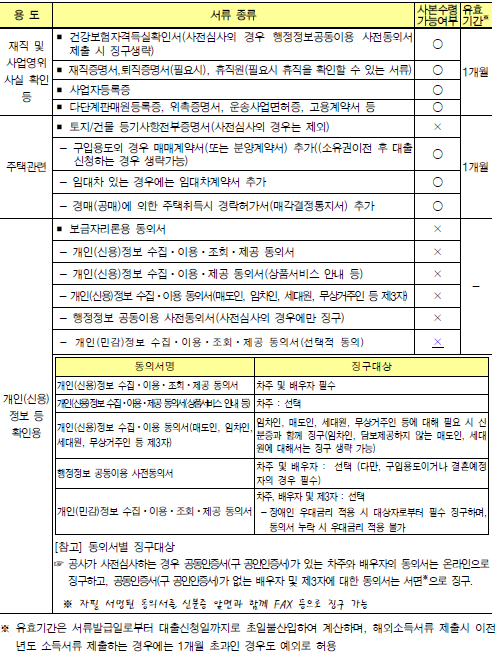

신청절차 및 신청서류

아래 사진을 참고하여 신청해주세요.

사전에 국민건강보험공단, 정부24, 홈택스 등 인증서 등록하고, 보금자리론 신청시 서류제출 자동화 서비스에 동의하는 경우는 심사서류 자동 제출이 가능합니다.

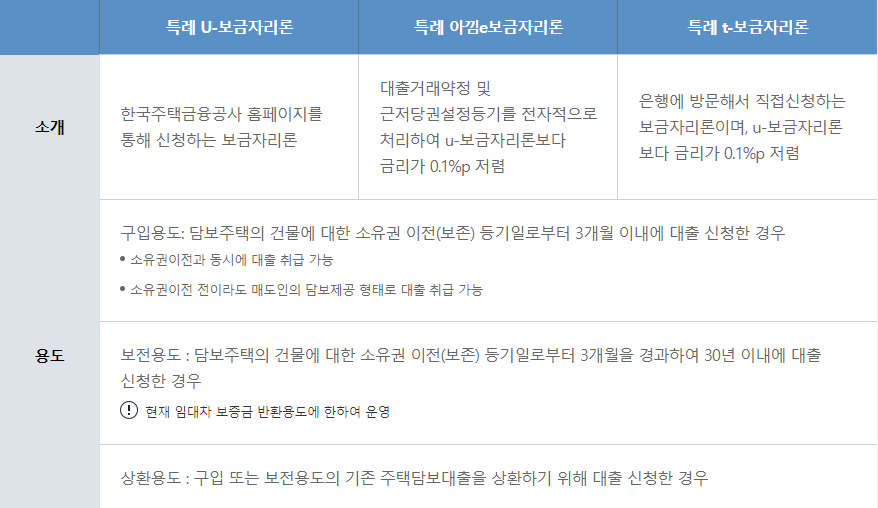

특례보금자리론 용도

보금자리론은 주택 구입용도, 전세자금반환용도 및 기존 주택담보대출 상환용도로 신청이 가능하며, 대출 받은 날부터 만기까지 안정적인 고정금리가 적용됩니다. 향후 금리변동의 위험을 피하고자 하는 고객에게 적합한 상품입니다.

소득산정방법, 담보주택평가방법 등 자세한 사항은 PDF파일 참조 부탁드립니다.

▼▼▼▼▼

특례보금자리론 Q&A

@ 본 포스팅은 한국주택금융공사, 금융위원회 홈페이지 특례보금자리론 부분을 참고하여 작성하였습니다.

'[정부정책지원금]' 카테고리의 다른 글

| 결혼자금대출 신청방법, 대출금액 (0) | 2023.03.30 |

|---|---|

| 청년월세특별지원 지원대상, 지원금액 (0) | 2023.03.29 |

| 근로장려금 2023 자격조건, 신청기간 (0) | 2023.03.28 |

| 저금리 대환대출 지원대상, 신청조건 (0) | 2023.03.22 |

| 청년도약계좌 신청방법, 자격조건 (0) | 2023.03.10 |